Ato duhet të ndryshojnë objektivat e tyre dhe të gjejnë mjete të reja, njëkohësisht duke shmangur edhe ndërhyrjen e populistëve

Ka kaluar një dekadë që nga recesioni i fundit i Amerikës, dhe po aq kohë i është dashur Rezervës Federale për ta pyetur veten nëse është gati që të përballojë recesionin e radhës, shkruan The Economist.

Më 4 qershor, zyrtarë dhe studiues u mblodhën në Çikago për të diskutuar për mënyrën sesi politika monetare duhet të funksionojë dhe duhet të veprojë në një botë me norma të ulëta interesi. Shkalla e referencës është 2.25-2.5%, gjë që i jep Rezervës Federale shumë pak hapësirë për të vepruar përpara së të arrijë në zero.

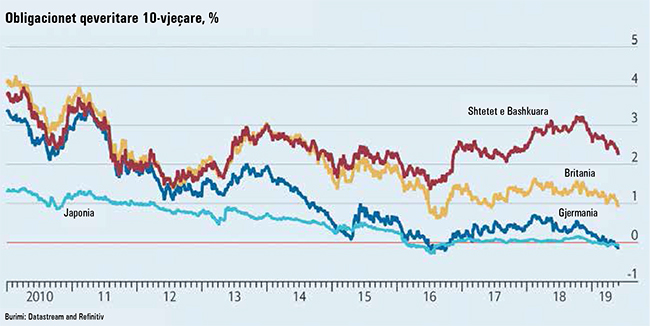

Përveç normave të interesit të niveleve më të ulëta, të cilat nuk përbëjnë më risi, politikëbërësit duhet t’u kushtojnë vëmendje edhe obligacioneve qeveritare 10-vjeçare, të cilat javën e fundit ranë poshtë nivelit prej 2.3%. Ndërkohë nuk duhet harruar edhe fakti, që shumë banka të tjera qendrore, të cilat kanë norma interesi të ulëta dhe që bëjnë pjesë në shtete me ekonomi të dobëta, marrin shembull nga politikat e Rezervës Federale dhe e shohin këtë të fundit si frymëzim për të vepruar më tej. Planifikimi i vonuar, edhe pse i mirëpritur, do të jetë i vështirë. Bankingu qendror po bëhet gjithnjë e më i politizuar. Presidenti Donald Trump, edhe pse në mënyrë të pasuksesshme, i ka kërkuar Rezervës Federale që të ulë normat dhe të emërojë dy prej miqve të tij në bordin e saj. Majtistët janë gjithnjë e më të interesuar të marrin përsipër kontrollin mbi politikën monetare.

Në Britani, ata kanë sugjeruar, shpeshherë, se Banka e Anglisë duhet të kufizojë rritjen e çmimeve të shtëpive dhe të vendosë një objektiv mbi nivelin e produktivitetit, njësoj sikur shkalla e ndryshimeve teknologjike të ishte një fenomen monetar. Bankat qendrore shihen shpesh si burim të ardhurash për investime në infrastrukturë dhe për luftën kundër ndryshimeve klimatike.

Lehtësimi sasior i Bankës Qendrore Europiane (QE) dhe blerja e obligacioneve me paratë e krijuara rishtazi, është burimi kryesor i tensioneve të fundit midis vendeve të Eurozonës, duke e politizuar më shumë se zakonisht garën për lidershipin e BQE-së. Duke marrë parasysh një situatë dhe presione të tilla, kujdesi i bankierëve qendrorë nuk duhet të përbëjë çudi për askënd.

Ata i druhen faktit se ndryshimi i normave dhe objektivave të tyre mund të çojë në një situatë ku stabiliteti dhe pavarësia të zëvendësohen nga ndërhyrja populiste dhe nga mashtrimi ekonomik. Por kjo nuk është një arsye e fortë që ata të mos veprojnë fare. Një rrezik më i madh do të ishte nëse bota do të përballej me një rënie të cilën nuk do të kishte mundësi për ta përballuar dhe për të luftuar. Prandaj, bankat qendrore duhet të përgatiten për atë që po vjen, duke rishikuar objektivat dhe mjetet e tyre, edhe duke u përpjekur të ruajnë pavarësinë.

Për fat të keq, rezultati i rishikimit ka mundësi të jetë vetëm një përmirësim i objektivit të Rezervës Federale ose i politikës së saj të komunikimit dhe një vendim për të mos ndryshuar mjetet e saj. Rezerva Federale mund të premtojë ripërcaktimin e objektivit të saj të inflacionit, prej 2%, në mënyrë që ai të zbatohet mesatarisht gjatë ciklit ekonomik. Një teori e tillë mund të ndihmojë në trajtimin e normave të interesit pranë nivelit zero, duke rritur pritshmëritë e inflacionit në një rënie. Kjo do të thotë se normat reale ishin më të ulëta, duke i dhënë ekonomisë një nxitje.

Gjithsesi, le ta fillojmë nga objektivat. Inflacioni ka ulur objektivin e Rezervës Federale, me 85% në krahasim me kohën kur ai u njoftua në 2012. Tregjet financiare presin që këto mungesa të vazhdojnë edhe në vitet në vazhdim. Investitorët mund të injorojnë çdo premtim të ri nga bankierët qendrorë në mënyrë që të çojnë inflacionin mbi objektivin e caktuar. Edhe nëse ata do ta besonin Rezervën Federale, ulja e normave reale të interesit do të ishte e vogël për të kompensuar një dështim kaq të madh. Në ditët e errëta të vitit 2009, rregulli për politikën monetare sugjeroi se normat nominale të interesit duhej të ishin pothuajse – 4%.

Mjetet e politikës monetare kanë njësoj nevojë për një rishikim. Shumica e bankave qendrore kanë tre politika jo-konvencionale për të nxitur rritjen e ekonominë: Lehtësimi Sasior (QE), komunikimi i sinqertë me tregjet rreth politikave monetare të bankës, që njihet si “forward guidance” dhe normat negative të interesit. Diskutimi kryesor bëhet mbi efikasitetin e Lehtësimit Sasior, duke qenë se “forward guidance” nuk është gjithmonë i besueshëm, qoftë i maskuar apo jo. Dhe normat e interesit thellësisht negative kërkojnë reforma për të parandaluar njerëzit nga grumbullimi i parave cash apo nga shkaktimi i paqëndrueshmërisë në banka. Nëse reformat janë të pamjaftueshme, rezultati do të jetë një rënie e gjatë dhe shkatërrimtare.

Prandaj për të shmangur këtë, ia vlen të rrezikosh. Bankat qendrore duhet të ndërrojnë objektivat e tyre të inflacionit me diçka më të mirë, ku favorizohet një objektiv për PBB-në nominale, një masë që është e lidhur më ngushtë me pasuritë e debitorëve dhe investitorëve, si dhe ata duhet të kërkojnë për burime të reja të mjeteve monetare. Në mënyrë të pashmangshme, politikanët do të luajnë rol në zgjedhjen e këtyre metodave të reja, dhe me të drejtë, sepse janë ata që vendosin strukturën për teknokratët. Për më tepër, që rezultatet të kenë efekt, duhet që puna të zhvillohet në mënyrë të qëndrueshme dhe bankierët nuk duhet të tremben nga kërcënimi i politikës por të veprojnë sa më parë të jetë e mundur.